目前,中国人的存款余额约为70万亿,而中国2017年的GDP为82.71万亿,据最新消息,2018中国企业500强发布,营收总额突破70万亿元大关,中国的居民储蓄,约和中国企业500强的收入相当,我们储蓄率居世界前列。我们再来看看美国,据CNBC报道,最新发布的研究结果显示,美国家庭储蓄账户余额中位数为4830美元。这些钱足够用来解决小的紧急情况,甚至可以满足几个月的生活费用。根据MagnifyMoney发布的数据,总的来说,在银行账户和退休储蓄之间,美国家庭现在持有的储蓄余额中位数约为11.7万美元。不过,仍有接近30%的家庭的储蓄余额不足1000美元。Bankrate去年发布的报告显示,在10个美国人中接近有6个的储蓄余额不足以覆盖500美元或1000美元的计划外支出。换个角度来说,在美国,仅有41%成年人的银行账户里存有可覆盖这个金额的意外支出的存款。

今年早些时候,通过使用美联储消费者金融调查的数据,SmartAsset发现,美国家庭储蓄余额中位数为5200美元。根据GOBankingRates去年发布的一项调查,大约12%的受调者的储蓄账户余额介于1000-4999美元之间,同时超过半数的美国人(57%)的储蓄账户余额少于1000美元。

美国人不仅不存钱,而且欠的钱更多,Northwestern Mutual“2018年规划与发展研究”近来发现,美国人目前所欠个人债务(不包括住房抵押贷款)平均值为3.8万美元,较比一年前增加了1000美元。纽约联储上个月公布报告称,在今年第二季度中,美国家庭债务连续第16个季度扩大,这一季度里家庭债务增加820亿美元,总额达到了13.29万亿美元。按最新汇率计算约为91万亿元人民币,超过了中国2017年的GDP,也就是说,中国人一年创造的GDP,还不够美国人还帐呢。

如此“穷”的美国人,真是让人操碎了心,我国的居民,银行里存的钱,差不多是美国人均的二倍了,我们还成天在为养老操心,你们,你们这些美国人,可咋办呢?

2017年美国家庭净储蓄率甚至不足4%,那美国人是怎么养老的呢?中国未来的养老模式是否也会如此呢?

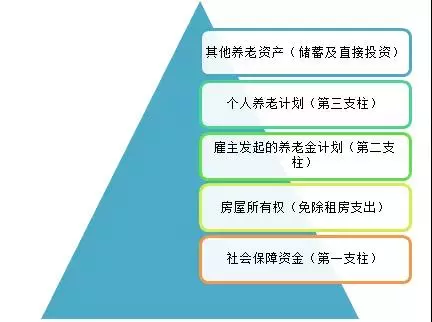

美国养老“金字塔”

美国人养老的资金来源远比我们想象的丰富。按照重要程度,可以归纳为金字塔结构,从下往上分别为:社会保障资金、房屋所有权、雇主发起的养老金计划、个人养老计划和其他养老资产。

其中,社会保障资金、雇主发起的养老金计划、个人养老计划,即为平时大家所说的养老金三大支柱。而房屋所有权并不能直接带来收入,其作用在于免除租房支出。其他养老资产则包括储蓄和居民直接持有的股票、债券、投资性房地产等资产。

图1:美国养老“金字塔”

数据来源:ICI

1、第一支柱:国家保障

美国的社会保障资金,类似于国内的基本养老金,同样是美国人最重要的养老资金来源,目前有6200万美国人从中受益。

2016年,美国社会保障资金余额为2.85万亿美元,仅占三大支柱的11%左右。美国社会保障资金只能投资非上市流通的政府债券,长期收益水平在3%-4%之间。

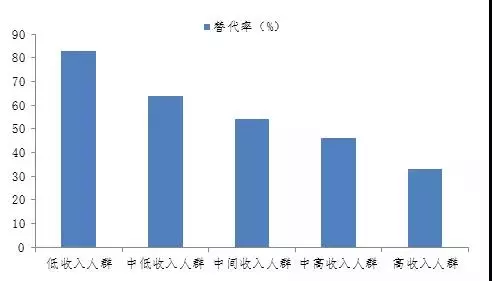

由于美国政府试图维持较高的替代率(社会保障资金发放的养老金/退休前的工资收入),因此其社会保障资金也面临入不敷出的尴尬,需要依靠财政资金大量补助。根据美国国会办公室的数据,美国社会保障资金支出占GDP的比重将由2018年的4.9%上升至2048年的6.3%。

图2:美国社会保障资金的养老替代率

数据来源:美国国会办公室

2、第二支柱&第三支柱:美国民间养老

为了弥补社会保障资金的不足,美国政府通过税收优惠,鼓励民间养老事业的发展。近年来,美国雇主发起的养老金计划(第二支柱)和个人养老计划(第三支柱)发展迅猛。2016年,约有80%的家庭参与了雇主发起的养老金计划或个人养老计划,两者规模合计23.34万亿。

美国雇主发起的养老金计划,类似国内的企业年金和职业年金。2016年,美国雇主发起的养老金规模为15.26万亿美元,约占三大支柱的58%。美国的个人养老计划,与近期国内推出的个人养老金投资类似。目前,约1/3的美国家庭参与了个人养老计划。2016年,美国个人养老计划规模约为8.08万亿美元,约占三大支柱的31%左右。

图3:美国民间养老事业快速发展

数据来源:ICI

未来的方向

从图二上面的分析可以看出,美国人虽然储蓄率较低,但其养老资金来源丰富。除住房、储蓄、直接持有的资产外,政府财政补贴的社会保障资金和税收优惠支持的民间养老投资,为美国人养老提供了丰富的物质基础。目前,我国居民储蓄率较高,但储蓄回报率较低,且面临较大的贬值压力。相信随着养老投资税优政策的推行,通过投资资本市场积累长期收益,也会成为我国居民养老的重要方式之一。

多元化、多渠道解决养老资金来源,才是未来的发展方向,依靠居民个人存款养老的时代应该过去了,虽然,目前,居民个人存款是养老安全感的保障,但个人保障能力往往不够,我们还需要社会来保障,来解决养老的难题。